“中國制造的能量散播,在全世界。”這句話在新能源產業版圖上,得到了最佳印證。

強化全球經營能力、讓大量產能集中在本土及東南亞等地,又有創新驅動和建立高品牌價值的實際操作,幾無對手的中國光伏廠商,想要更大發揮自身優勢的方式,就得不斷演進、不斷蝶變。

2019年,當中環股份(現名為TCL中環)全球首發了210大尺寸的硅片系列產品,2020年初天合推出基于210尺寸硅片組件之后,2年多來,廠商們你追我趕地在加快踏入“大尺寸、高功率”的節奏中。頭部組件公司首先于供應鏈端風生水起,很快贏得呼應。現在,已有80%的光伏產能在大尺寸的硅片及電池、組件上相繼顯現。

如今在雙碳目標下,600W+更是領跑中國光伏行業發展主賽道。

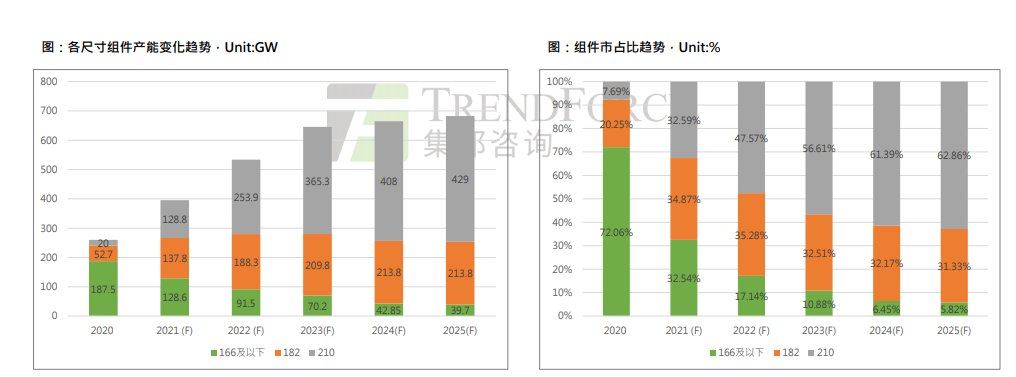

210尺寸組件產能將達到253.9GW,大尺寸招標高達93%

據集邦新能源的統計數據顯示,2022年大尺寸組件產能繼續擴張,新建產能基本都兼容到210及以下尺寸。到2022年底,大尺寸的組件產能預計達442.2GW,市占率達82.86%,其中210產能為253.9GW,市占比達47.57%。

166及以下尺寸組件產能逐步萎縮,隨著市場需求轉移,企業舊產能淘汰或升級,市占比僅為17.14%。

從國內的整體地面電站招標來看,需求基本已經更替到了182和210組件,分布式場景中也以大尺寸的為主。大尺寸(182&210)趨勢開啟加速模式,招標占比達93%。

截至當前,2022年各大央國企已公布的組件招標規模為89.4GW。從招標業主來看,央國企作為主力陣營,中國華電與國家電投在2022年光伏組件集采規模中均突破了10GW,前五家企業招標規模占總量的61.03%;值得一提的是鄭州興港投資、撫順礦業集團、中煤能源、帝森克羅德等新型勢力也開始加大光伏組件采購力度。N型組件的招標規模也超過了2GW,也是央國企的青睞。

在大型組件招標項目上,已明確的組件招標功率類型中,高功率組件需求旺盛。組件功率在530W以上的招標容量為82.9GW,占總招標規模的92.69%。功率在375W-470W之間的招標規模僅5GW,相比2021年,采購量急速萎縮。

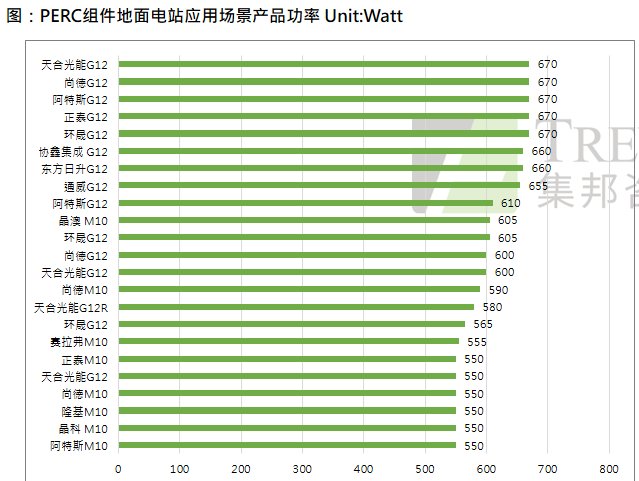

地面電站對高功率組件的需求加速增長帶來供應的大幅提升,天合、尚德、晶澳、正泰、隆基、晶科、環晟、東方日升、通威、協鑫集成、賽拉弗等都有超過600W+的大尺寸組件供應市場。

210、182龍頭出貨先后超30GW,600W+領跑光伏發展主賽道

巨大的市場需求直接反應在出貨量上。截至今年1季度,主要組件企業的合計出貨量高達34.31GW,大尺寸組件出貨占比達79%,其中210尺寸組件(含210R)出貨量達11.96GW,占比34.86%。據媒體7月中旬報道,自2020年下半年天合光能率先實現210尺寸電池組件量產以來,不到2年時間全球210尺寸組件出貨已超50GW,其中天合光能實現210尺寸組件出貨超30GW,全球領先。緊隨其后,隆基宣布其超高功率Hi-MO5出貨超30GW。隨著兩家龍頭的組件出貨先后超過30GW,意味著行業整體進入大尺寸、高功率時代,166產品全面落幕。

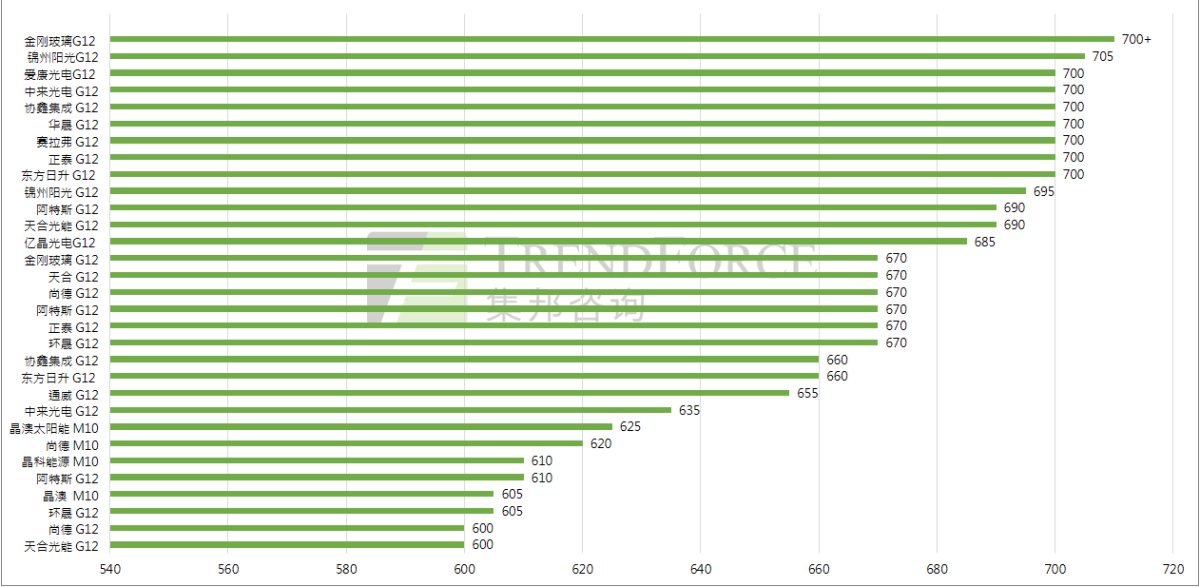

如果說大尺寸帶來行業第一波升級,那么600W+便為行業升級帶來第二波動力。根據集邦咨詢,主流光伏企業已經全面進入600W+,據不完全統計23家組件企業產品已邁入

600W+行列。全球范圍內,主流光伏企業地面電站產品全面升級600W+。

PERC一馬當先,TOPCon加速量產,各類技術百花齊放

近年來,PERC電池具有相對較低的成本,但提效空間接近天花板,在材料、運輸、土地等成本上漲的背景下,進一步提升轉換效率、降低系統成本,加速N型技術迭代升級,正成為光伏企業占據產業鏈競爭優勢的首選。

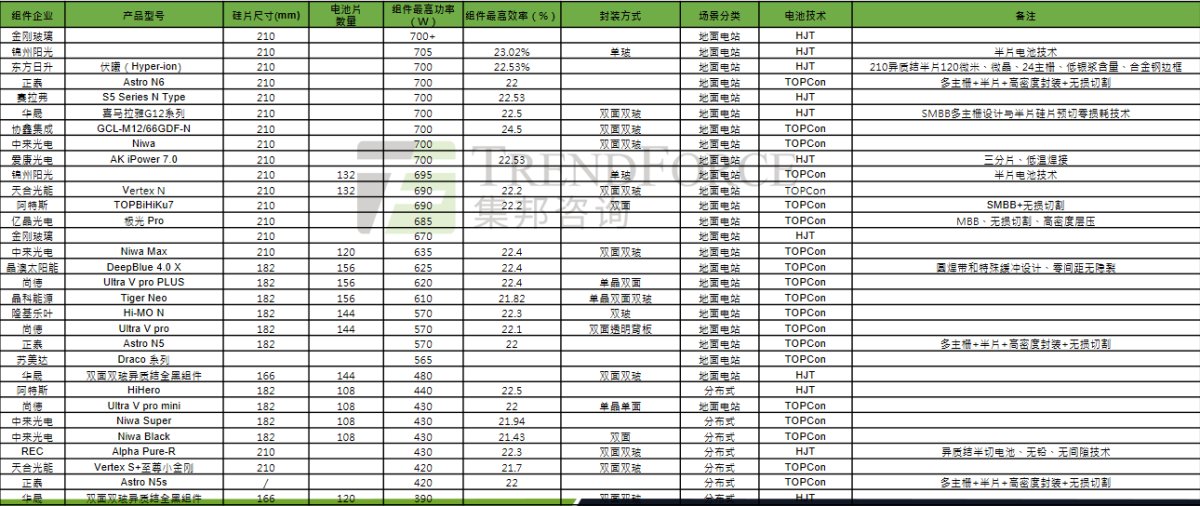

而210產品是光伏產業順勢而生的產品,當前210產品也正從PERC技術逐漸轉型N型技術。210+N型的技術,在研發600W+高功率組件產品上優勢明顯,組件功率實現超700W+。這也是未來光伏行業的技術、產品方向,這一技術性突破,也將成為未來光伏行業的技術、產品方向。

就TOPCon的大勢來看,一線廠商對于該技術的把控較快。其中,晶科能源和天合光能主打TOPCon。晶科能源已有大約16GW的產能,今年年內或出貨10GW以上。

天合光能于今年下半年將投放8GW的TOPCon產能。

晶澳科技在地面電站方面選用TOPCon產品,分布式會選用TOPCon或IBC。該公司擴產6.3GW的TOPCon,下半年將實現規模量產。

東方日升則多年主打HJT,目前已連續多年成為該領域的出貨第一,預計2023年將有15GW以上產能擴出。

隆基綠能在分布式市場上會主推HPBC新技術。2022年8月,公司會陸續投產HPBC的產能,年內出貨2GW,占比3-4%;用于地面電站的新技術,目前還處于未知階段。預計該公司在鄂爾多斯的30GW產能或將于2022年開始投產。

中來股份在6月30日于山西下線了一期的4GW N型TOPCon2.0電池首片產品,該園區總計規劃了高達16GW 的產能,下一步將會加快新產品的推出和售賣。

正泰新能在今年4月推出了三款N型TOPCon的新產品,分別為420W到700W+之間,適應分布式和地面電站市場。

不過多位專家也預測,在當前市場看,PERC的主導地位還不會完全被N型所代替,需要至少5年的時間才會有所過渡。

硅片:2022年大尺寸市占率將達90%,210系列或超270GW產能

高功率和大尺寸的組件,需要硅片這一上游產業的帶動和支持。來自集邦新能源的統計顯示,目前大尺寸的硅片產能占比將在2022年突破80%。

今年全年,預計大尺寸硅片(182mm&210mm)的產能將達422.6GW,大尺寸硅片產能占比達到83.1%,其中210產能為164GW,占比32.25%。截至今年前五月,大尺寸的硅片產量占比約為75.42%。

到2023年,大尺寸硅片產能陸續完成布局,市占比將進一步提高幾個百分點,接近90%,其中210尺寸產能達到274.6GW。

目前,超50%的硅片企業在產210硅片,分別是中環、上機、京運通、協鑫、高景、環太美科、晶科、宇澤等。N型硅片方面,隨著下游N型組件逐漸被項目驗證,大尺寸N型硅片需求有望逐步增加。

因為210的崛起,加速166mm及以下尺寸的市占率下滑,存量產能也在加速技改和退出市場。預計今年166及以下產能將降至16.89%左右。一部分166的硅片廠商也在積極進行產線的淘汰,并且主動升級至182尺寸,有的則進行擴建,讓硅片產能一下跨越至210尺寸。

而從近期的多家光伏硅片廠商公布的新硅片價格來看,薄片化的快速推進趨勢也十分明顯。薄片化可以降低電池和組件廠商的成本,目前以TCL中環為例,該公司的N型硅片已經可以減薄至130微米,幅度已經很大。當然,薄片化也是需要切片設備和關鍵輔材予以強力支持的,因此頭部硅片廠商憑借著長期技術積累和人才的培養等,在減薄方面有著無可比擬的優勢,也會進一步推進薄片化下一階段游刃有余的發展。

據了解,薄片化進程超預期發展,硅耗下降明顯;硅耗有望從2021年的2.7-2.8g/W降至2.6g/W左右。目前的主流厚度從165μm快速切換到160μm/155μm,并繼續向150μm邁進。

就電池市場來看,166及以下尺寸需求逐漸萎縮,大尺寸已經成為行業主導力量。目前電池的擴產產能均為大尺寸,預計該領域的產能將達427.1GW,占比達82.5%。其中210產能為247.6GW,市場占比達47.83%。166的電池占比不到18%。

隨著企業新建產能的陸續投運及需求進一步轉移,預期2023年大尺寸電池片產能將達到593.25GW,其中210尺寸電池片的產能將達380.4GW,市占率或為57.59%。

免責聲明:市場有風險,選擇需謹慎!此文僅供參考,不作買賣依據。

請您聯系QQ(992 5835),本網站將在收到信息核實后24小時內刪除相關內容。

- 光伏結構化變革進行時,大尺寸產能442.2GW!新技術推動600W+成行業標配(2022-07-20)

- 慕思,高端品牌的五級文化構建(2022-07-20)

- 浙江發布教育數字化改革新成果, “浙學碼”促進教育信息共享(2022-07-20)

- 歐鉑佳形象大使梅婷參演電影,上映3天票房破億(2022-07-20)

- 堂堂辦公熱推|黃浦濱江博薈辦公空間,地鐵上蓋,2站直達新天地商圈(2022-07-20)

- 光伏結構化變革進行時,大尺寸產能442.2GW!新技術推動600W+成行業標配(2022-07-20)

- 慕思,高端品牌的五級文化構建(2022-07-20)

- 浙江發布教育數字化改革新成果, “浙學碼”促進教育信息共享(2022-07-20)

- 【新要聞】江世宏:用熱愛打開叩甲科昆蟲研究之旅(2022-07-20)

- 當前訊息:福建師范大學:“碳”尋鄉村振興的綠色密碼(2022-07-20)

- 歐鉑佳形象大使梅婷參演電影,上映3天票房破億(2022-07-20)

- 堂堂辦公熱推|黃浦濱江博薈辦公空間,地鐵上蓋,2站直達新天地商圈(2022-07-20)

- 天天關注:業主誤將價值70多萬元項鏈丟馬桶,物業翻找污水井兩小時尋回(2022-07-20)

- 【全球新視野】當前上海疫情防控情況如何?專家解讀來了(2022-07-20)

- 熱點聚焦:安徽銅陵一公交車失控與其他車輛發生碰撞 致2人死亡5人受傷(2022-07-20)

- 動態焦點:廣西南寧一汽配倉庫突發火情 消防正在現場進行處置(2022-07-20)

- 每日速訊:課程設置有何特點?就業情況如何?透視高校電競專業(2022-07-20)

- 全球視訊!內蒙古包頭市青山區:落實“雙減” 從“心”開始(2022-07-20)

- 環球即時:高校開設電競專業透視(2022-07-20)

- 同年兵中國體驗式營地教育 助力中國6-17歲青少年綜合素質拓展提升訓練(2022-07-20)

- 全球可持續發展杰出人物專刊——郭坤亮博士(2022-07-20)

- 每日快播:上半年重慶GDP達13511.64億元 同比增長4.0%(2022-07-20)

- 當前視訊!上半年內蒙古工業經濟穩中加快 基建投資高位運行(2022-07-20)

- 焦點熱文:上半年江西固定資產投資同比增長10.6%(2022-07-20)

- 當前資訊!上海首次成功發放數字人民幣企業人才補貼獎勵(2022-07-20)

- 全球觀焦點:7月份LPR:1年期3.7%5年期以上4.45% 與上月一致(2022-07-20)

- 勤哲Excel服務器做沙盤實戰模擬企業經營管理信息系統(2022-07-20)

- 綠色窗簾有助于睡眠嗎?炎炎夏日各類綠色窗簾真救我命了(2022-07-20)

- “喜迎二十大 永遠跟黨走”著名非遺傳承人——鐘知宏作品展(2022-07-20)

- 綠色環保!旺豐郫縣豆瓣為可持續發展助力(2022-07-20)

- “喜迎二十大 永遠跟黨走”著名非遺傳承人——王芝意作品展(2022-07-20)

- “喜迎二十大 永遠跟黨走”著名非遺傳承人——尚游作品展(2022-07-20)

- 雅馬哈制止仿冒品銷售的聲明(2022-07-20)

- “喜迎二十大 永遠跟黨走”著名非遺傳承人——童長宇作品展(2022-07-20)

- 一張特殊意義的獎狀(2022-07-20)

熱點排行

- 1 苗博士畢格賽省麥種測產全國觀摩會 引發社會熱議

- 2 北京鏈家召開“客戶日” 安心服務承諾累計退賠10.7億元

- 3 跑上跑下幫居民解急難事 房屋中介小哥就地變身志愿者

- 4 北京鏈家長期開放“戶外勞動者暖心驛站”前路或有風雨,請讓我為你把“傘”撐起

- 5 北京鏈家2022年春季校園招聘啟動 提供1431個就業崗位

- 6 協助解除彈窗、分發物資 北京鏈家志愿者加入潘家園、勁松防疫

- 7 孩子居家隔離功課不能耽誤!東城志愿者跑腿代買試卷打印資料

- 8 北京管控區一寶寶生病,志愿者當“閃送員”跑了多家醫院……

- 9 北京鏈家助力社區養老 讓更多老人搭上智能化快車

- 10 源之星可折疊電動車,出行利器一鍵解鎖多種生活場景

本站違法和不良信息舉報 聯系郵箱: 5855973@qq.com

關于我們| 客服中心| 廣告服務| 建站服務| 聯系我們

中國焦點日報網 版權所有 滬ICP備2022005074號-20,未經授權,請勿轉載或建立鏡像,違者依法必究。