近些年來,新一代數字化、信息化技術的成熟,加速了信息化的普及速度,讓信息成為決定企業能否健康發展的關鍵。目前,各大領域企業都已經開展了大規模的信息化建設。以汽車經銷商(4S)行業為例,該行業信息化建設又如何呢,下面來和大家探討下汽車經銷商(4S)行業的信息化特點。

汽車經銷商(

從商業智能BI領域內的交流來看,汽車行業是一個非常大的行業,上下游非常廣,像主機廠,上游的零配件,下游的汽車流通,汽車流通之后的汽車后市場,整個鏈條比較長。這個行業的信息化程度可概括為:

1、業務成熟度高。2、信息化整體程度比較偏弱,專業人才缺失。不僅僅是IT基礎信息化的建設,更是信息化專業人才的匱乏。3、缺乏專業的信息化管理系統。有一些汽車企業上過 ERP,但從銷售、售后到水平的全流程上并沒有打通信息化發展路徑。

勤哲Excel服務器軟件

1. 基于勤哲平臺,三個月時間,個性化定制開發上線運行,高效、快捷、實用。2. 集團架構,客戶端、網頁端、移動手機端三端通用。3. 量身定做,非常適合奧迪品牌4S店單店和集團使用。其他品牌稍作修改(主要是返利和政策)亦可使用。4. 業財一體,按單自動生成財務分錄,業務數據與財務數據同步產生,實時在線,絕對一致。5. 按店、按項目、按任意時間段的財務口徑收入、成本和毛利表;按店、按車架號、按任意時間段的財務口徑收入、成本和毛利表;車架號截止當前時間的財務口徑收入、成本和毛利明細表。6. 廠家返利全流程全過程管理。實時預估返利和月末預估返利二條架構并行,隨業務發生可以實時查看每臺車輛的返利情況,月末對當月銷售開票車輛的預估返利進行集中修正,返利到賬數據導入系統,自動按車架號核銷返利到賬差異。按車架號查看實時預估返利、月末預估返利、返利到賬和返利差異核銷匯總及明細數據。7. 銷售政策可以按車型、按店、按天實施管控,低于裸車銷售最低價時審批流程自動走到總經理審批。8. 按集團、按店、按車型、按車架號、按銷售小組、按銷售員查看銷售績效毛利和財務口徑毛利,自動根據銷售任務和銷售政策計算銷售員績效提成。9. 任意時間段新車收發存報表及車輛庫齡表。

汽車行業搭載信息化系統做報表

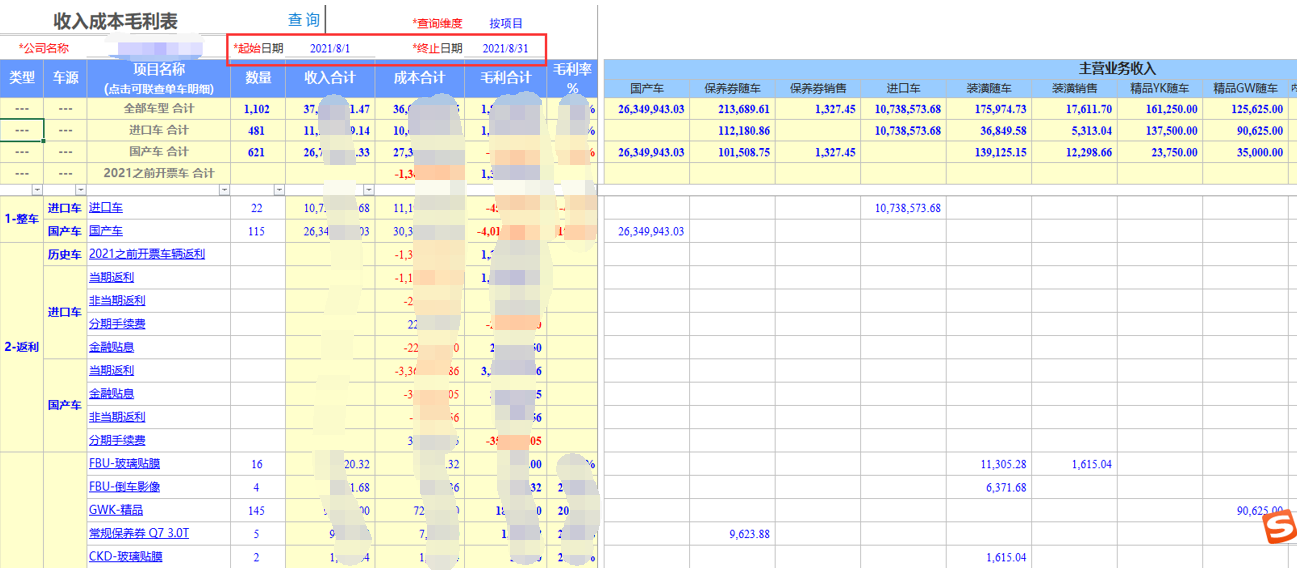

1.任意時間段按項目的財務口徑毛利查詢表。

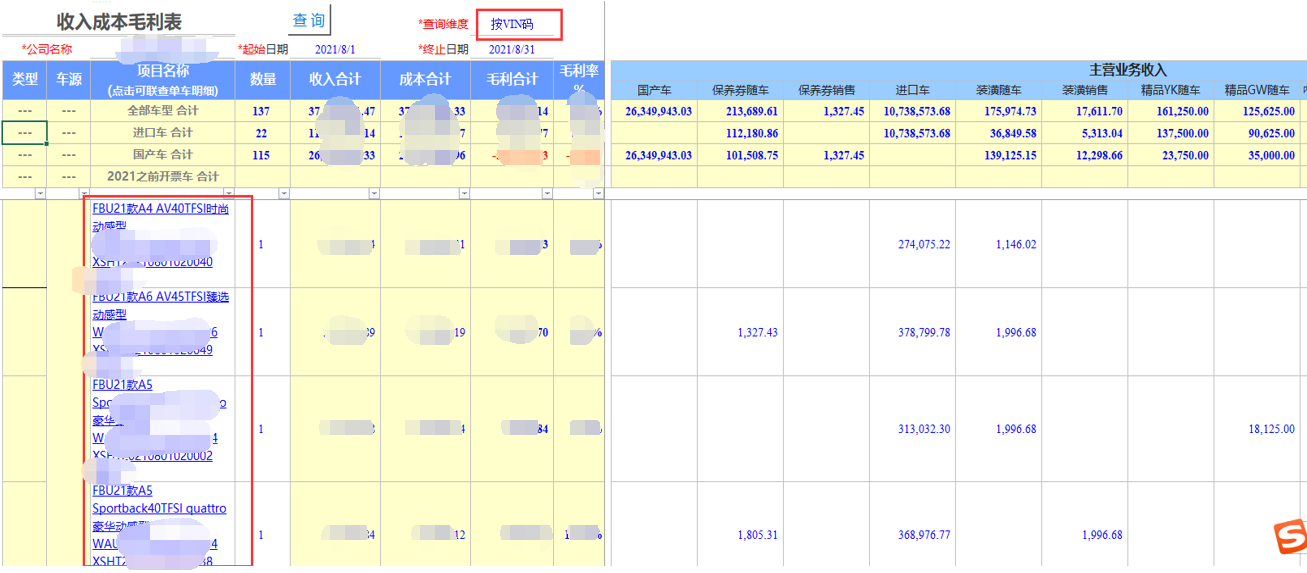

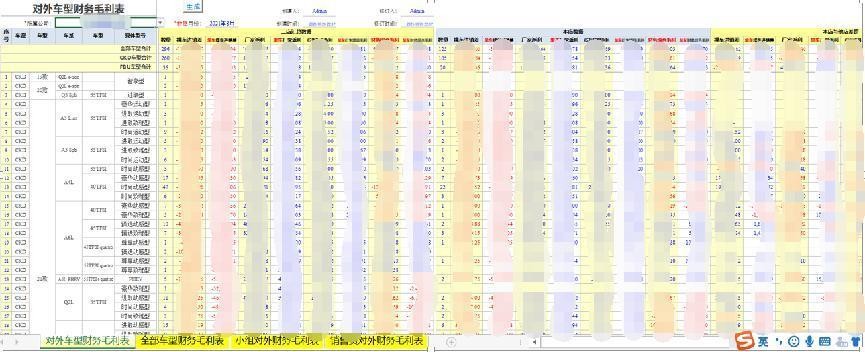

2.任意時間段按車架號的財務口徑毛利查詢表。

3.截止當前時間單車財務口徑毛利明細查詢表。

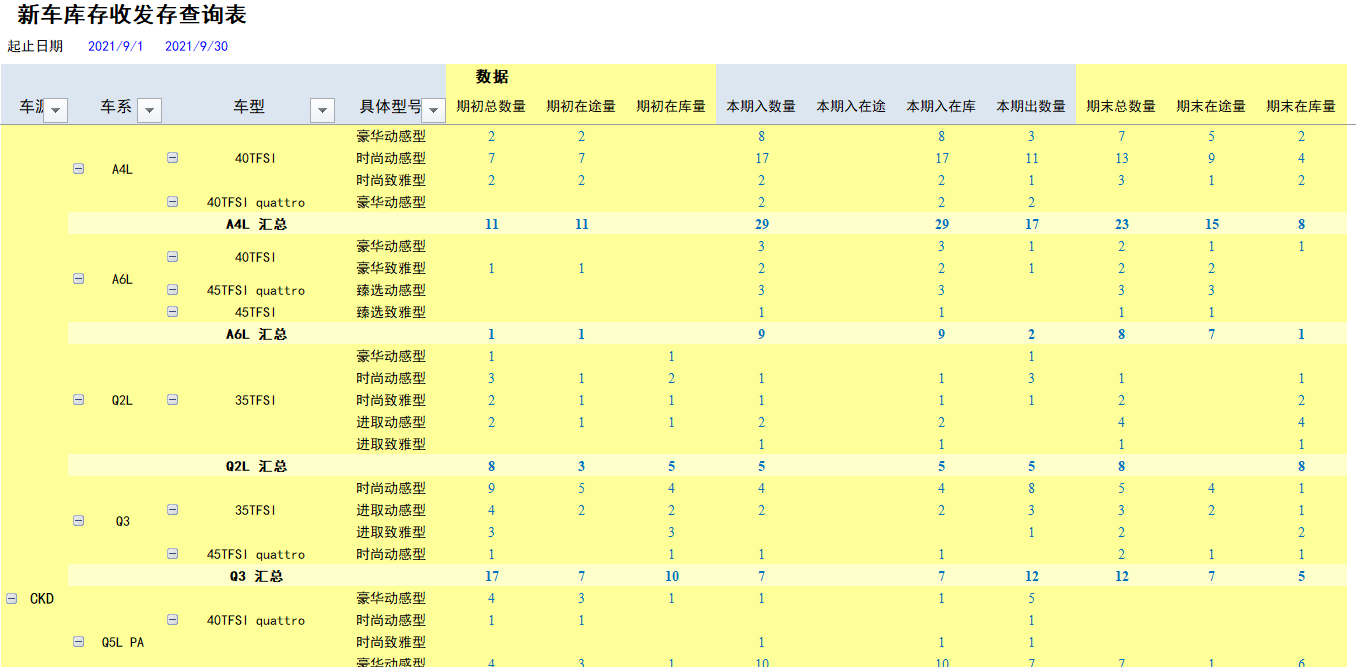

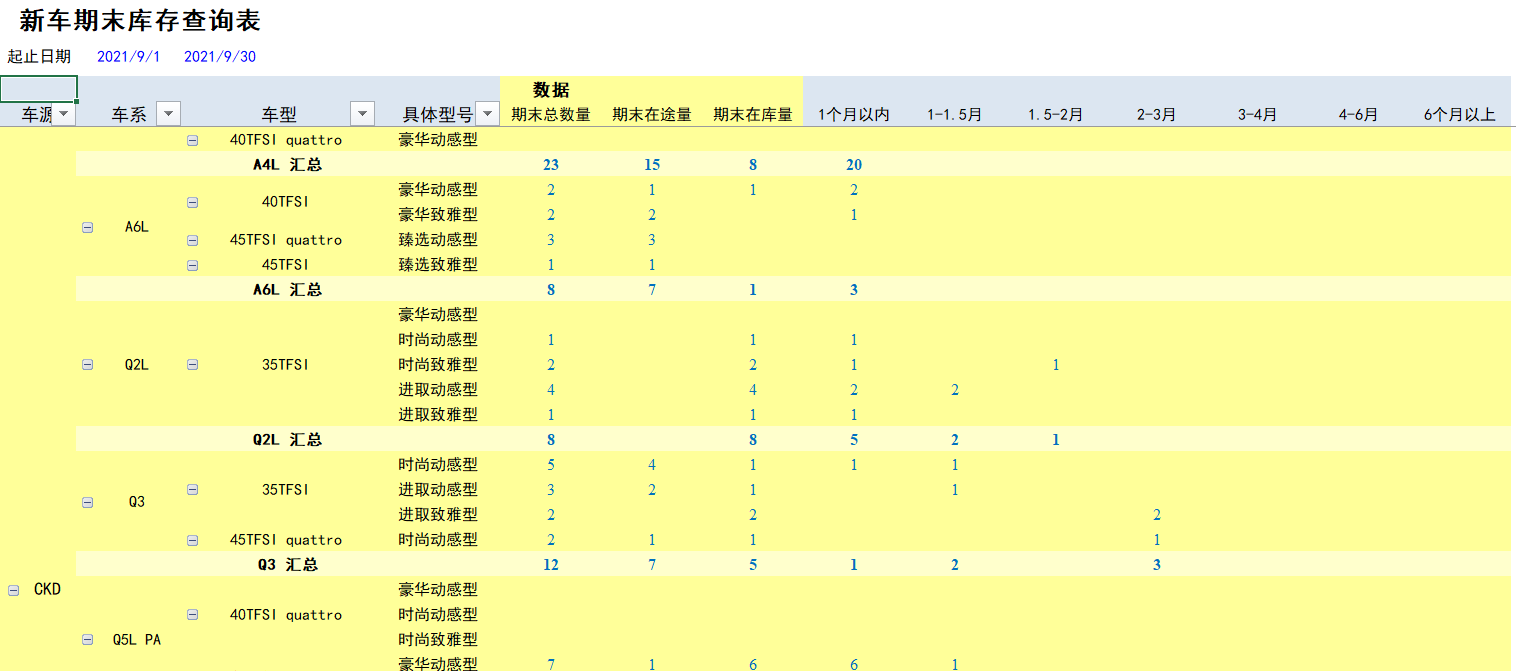

4.任意時間段新車收發存報表及庫齡報表。

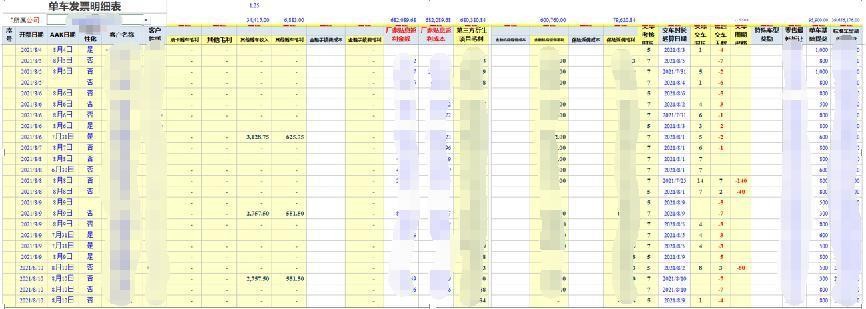

5.任意時間段單車發票明細表。

6.按車型、小組、銷售員財務毛利報表。

7.任意時間段精品服務銷售報表。

8.集團可售車輛報表。

9.某購車客戶業務會計分錄全景報表。

10.銷售員績效管控匯總表。

勤哲Excel服務器軟件功能全圖

勤哲Excel服務器軟件主要基礎架構

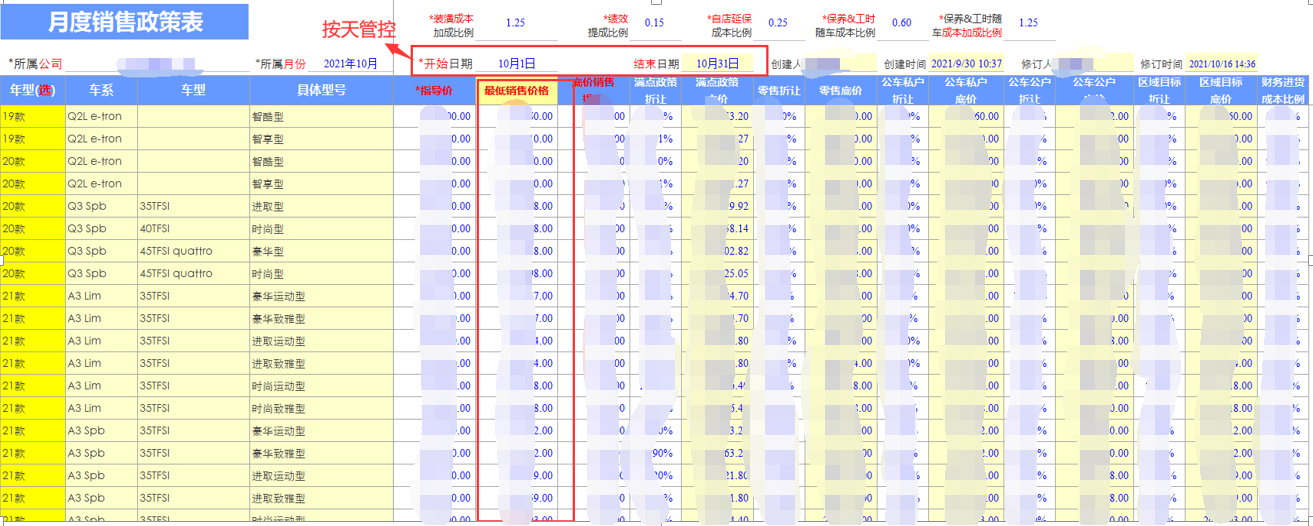

1. 月度銷售政策

可以按店、按天、按車型進行銷售政策管控。

2. 主要基礎數據

這些基礎數據由集團專人維護,后面業務上用到的地方,都是列表選擇錄入模式。

勤哲Excel服務器軟件主要業務功能

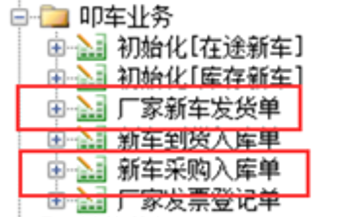

1. 叩車業務

車輛分在途與在庫二種狀態。從廠家叩車時登記廠家新車發貨單,車輛到庫時登記新車到貨入庫單,同時更改車輛狀態。從其他經銷商處購車時,登記新車采購入庫單。

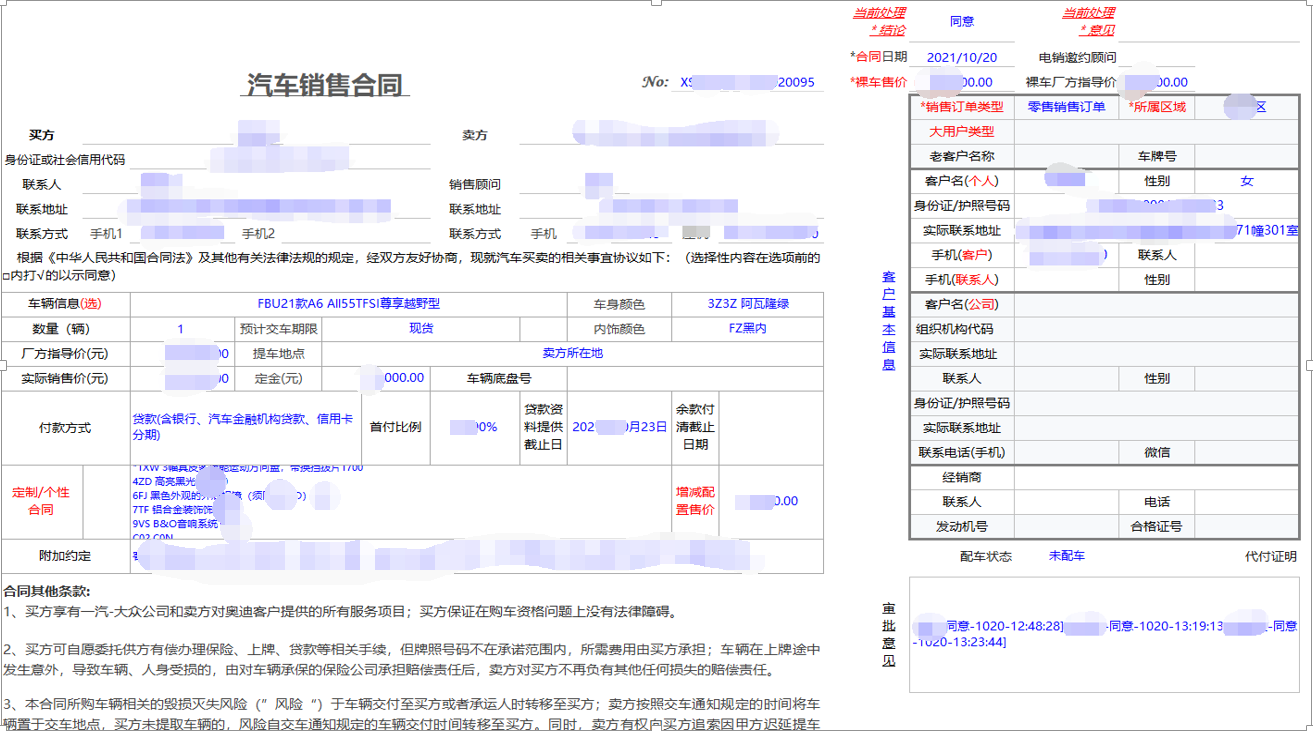

2. 銷售業務

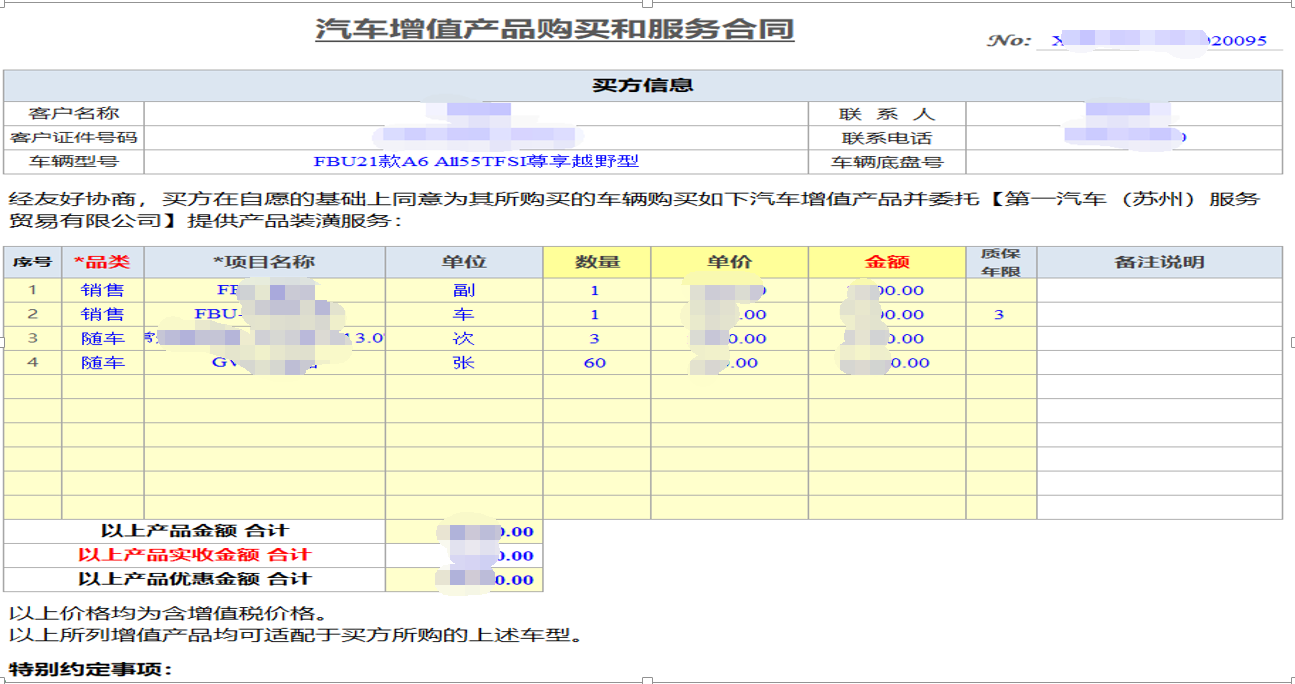

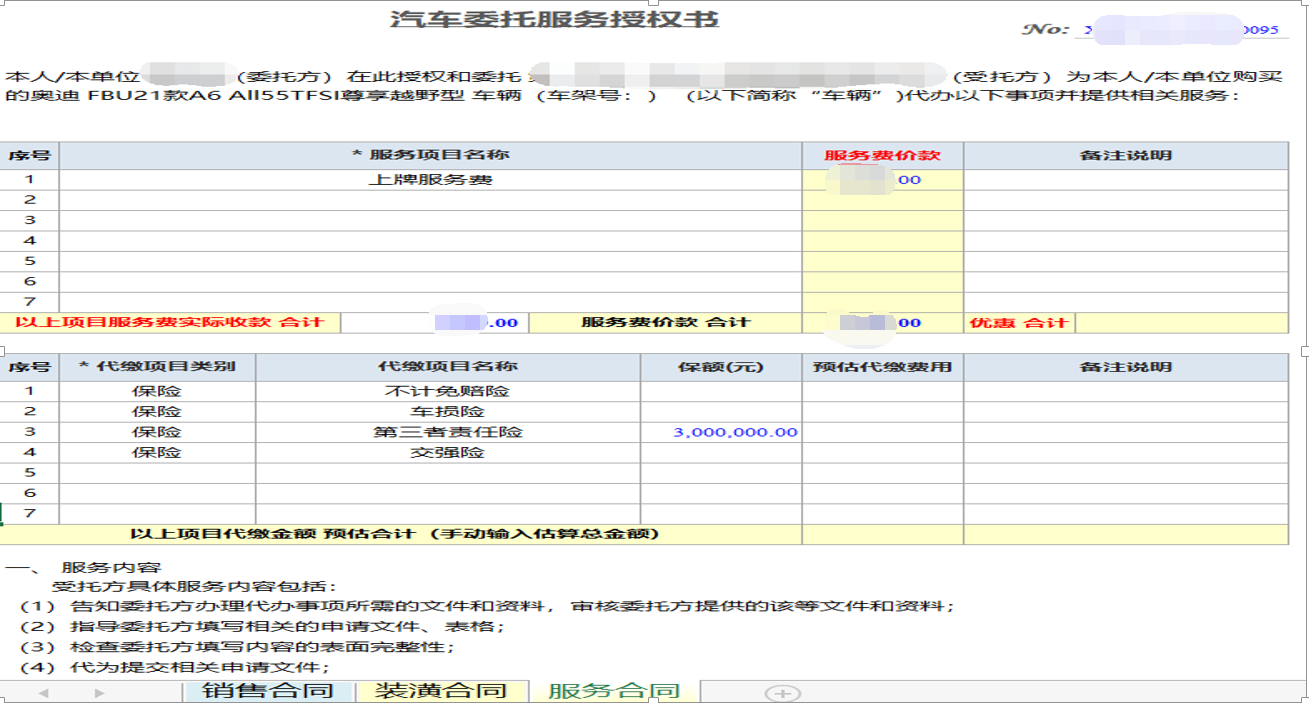

新車銷售合同包括三部分:整車銷售合同,增值產品銷售合同,委托服務合同。在合同上順帶對客戶信息進行完整詳細登記。

合同由銷售員填報,整車售價關聯銷售政策最低售價,設置工作流進行線上審批,如果低于最低售價,需經總經理審批。審批完后,打印在印好的帶廠家LOGO的紙張上,美觀清晰。在填報過程中(包括后面的關聯業務),凡是涉及基礎資料的部分,都是列表選項,確保這些基礎資料統一規范,便于各種查詢統計分析報表生成。

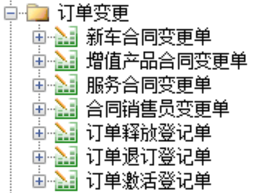

3. 訂單變更業務

新車銷售業務時間跨度長,合同簽訂后,很多因素會導致合同變更。系統專門設計了訂單變更功能(含銷售員變更),并配置工作流進行線上審批。 訂單激活是指對之前釋放訂單和退訂訂單進行處理,使之重新成為正常訂單。

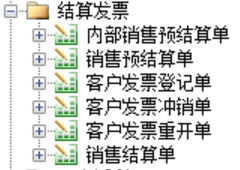

4. 結算發票業務

預結算單為內部使用,結算單上會顯示客戶消費金額和已交款金額情況,收銀員根據這些信息確定是否應該開具發票。 正式結算單與預結算單內容一致,打印出來,客戶簽字,歸檔。

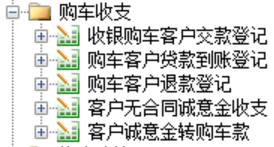

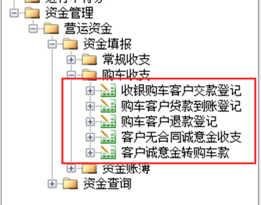

5. 客戶交款業務

客戶交款,包括二手車置換金額,誠意金轉購車款等,客戶貸款到賬單獨登記,有可能涉及廠家金融貼息處理。客戶交款關聯銷售合同號。

勤哲Excel服務器軟件廠家返利業務

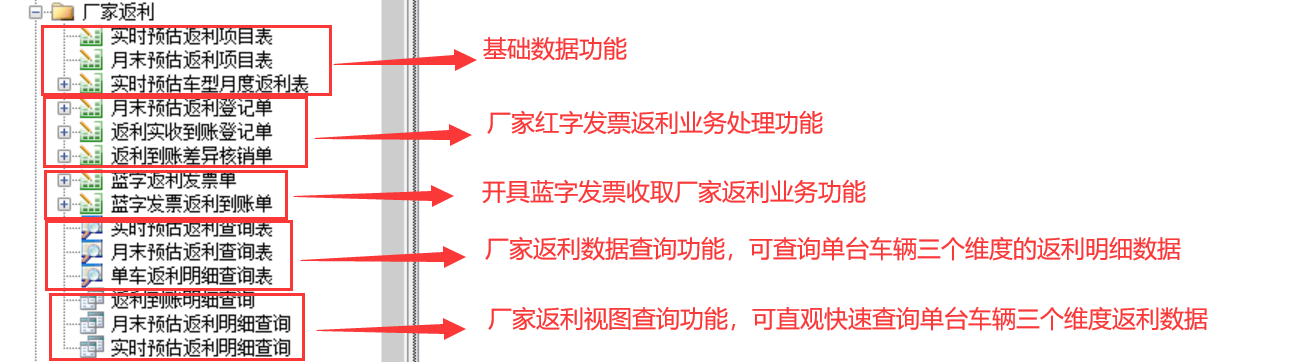

廠家返利是4S店業務中最復雜的業務,單獨出來介紹其系統功能和邏輯關系。

軟件廠家返利架構

二個平行架構:實時預估返利,月末預估返利(含返利到賬,返利差異核銷)。

(一) 實時預估返利

業務發生時按照單臺車輛同步自動進行返利預估,主要作用在于實時查詢車輛預估返利數據。在該車輛開具發票的當月,系統自動把實時預估返利數據全部沖銷掉。1. 實現邏輯:1) 整理出跟業務聯動的廠家返利項目,即系統里面的實時預估返利項目表。

2) 按月、按店、按車型維護實時預估車型月度返利表。

3) 實時預估返利業務節點。

叩車時

。系統單據為:廠家新車發貨單。自動生成返利數據,自動生成會計分錄。

STD調劑采購時

。系統單據為:新車采購入庫單。自動生成返利數據,自動生成會計分錄。

二手車置換

。系統單據為:購車客戶交款登記單。自動生成返利數據,自動生成會計分錄。

大用戶購車

。系統單據為:客戶發票登記單。自動生成返利數據,自動生成會計分錄。

2. 特殊返利預估-增減配置返利:在叩車時一次性計算,后期不再調整。計算原理:跟車輛直接相關的返利。具體包括:叩車扣點返利,所有共性化返利,共性化返利中的增減配置返利。具體計算:(叩車扣點+所有共性化返利比例)*增減配置價格)+廠家增減配置返利金額

增減配置返利最終作為廠家裝潢成本的減項,反映在廠家裝潢毛利中。通過增減配置返利,可以計算出裸車返利和裸車毛利,便于橫向進行比對分析。

(二) 月末預估返利

每個月月末,針對當月銷售開票的車輛,財務按照廠家返利政策進行返利預估計算,將計算結果導入系統,同時對之前系統自動產生的實時預估數據進行自動沖銷。會計分錄同步這樣進行處理。 由于這二個部分的具體返利項目名稱存在差異,不能統一。故系統設置了二個平行返利架構,進一步考慮返利到賬后的差異核銷,系統在這三個數據間建立了嚴密對應關系。 如下圖示:

1. 月末預估返利數據導入:系統單據:月末預估返利登記單。

注意:每個月末,只導入當月所有銷售開票車輛的預估返利數據。 同時,系統自動沖銷這些車輛之前的實時預估返利會計分錄。

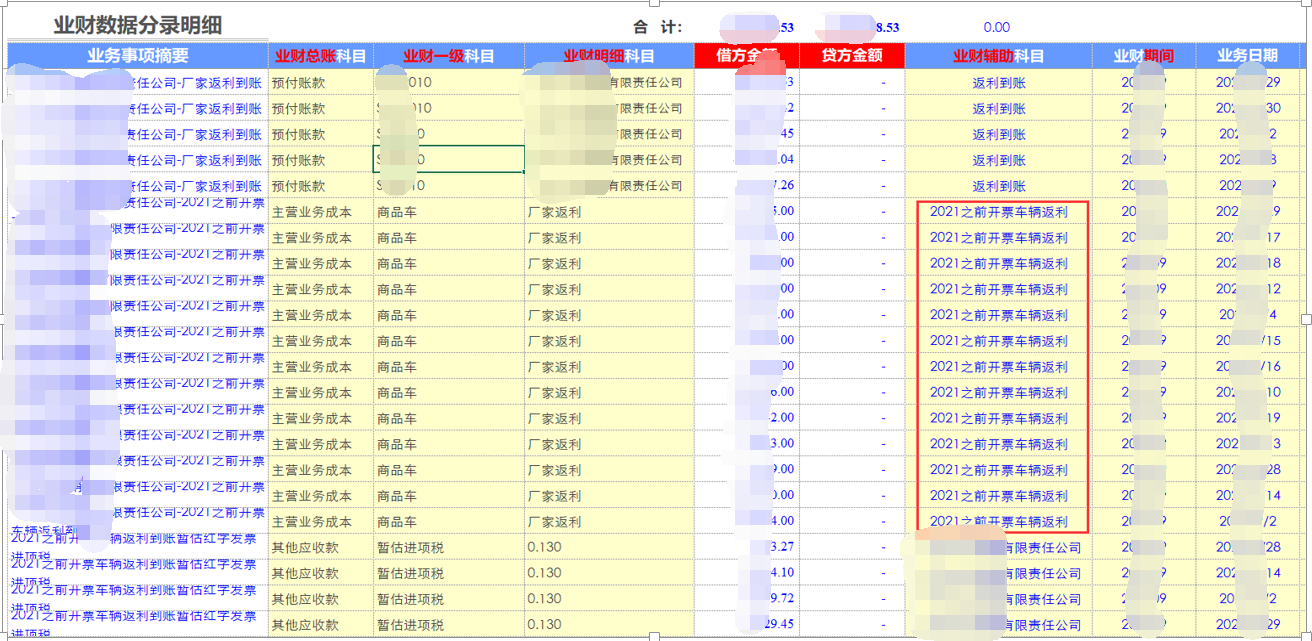

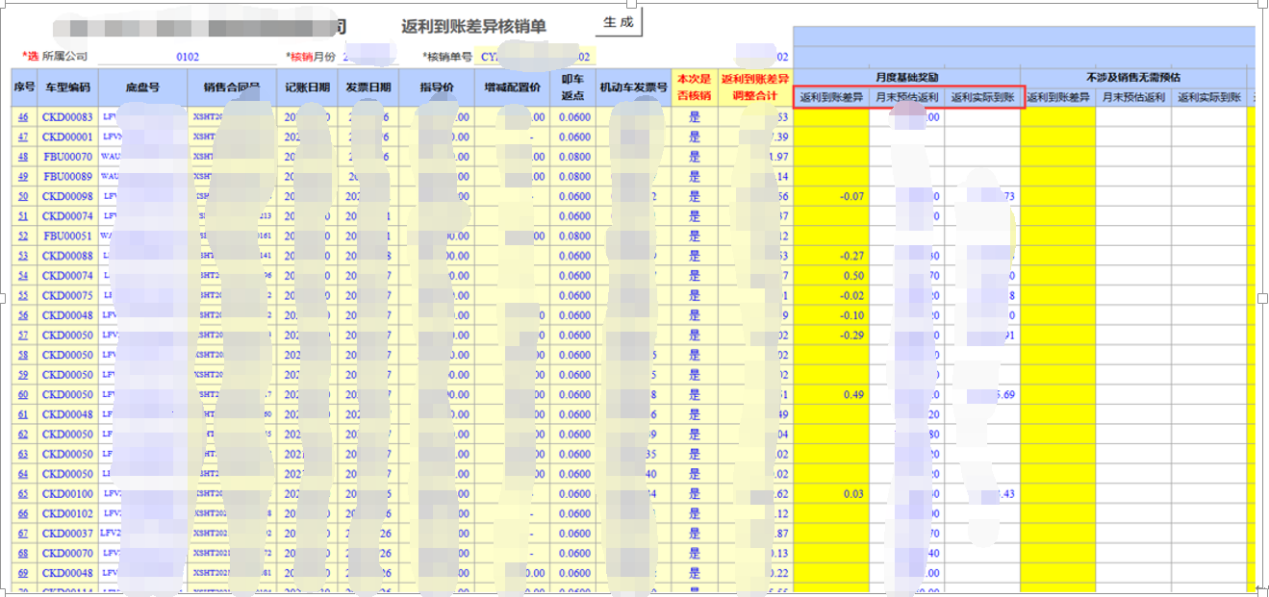

2. 月末返利到賬數據導入:系統單據:返利實收到賬登記單。每個月末,財務從廠家系統導出當月返利到賬明細,導入系統。

系統自動與月末預估返利項目進行檢測匹配,確保每筆返利到賬數據可以對應到一個月末預估返利項目。 同時自動生成會計分錄:

由于可能有系統初始化之前已銷售車輛的返利到賬,系統特別設置了2021之前開票車輛返利明細科目,便于數據區分。3. 月末返利到賬差異核銷:系統單據:返利到賬差異核銷單。實際返利到賬與月末預估返利可能會有差異,所以在返利到賬后,需要對這些返利到賬車輛和對應的返利項目,進行差異核銷處理。差異核銷處理工作量很大,也是容易出錯的地方。系統在這里設計成全部由系統自動處理,減少工作量,避免人為因素錯誤。每月末需要進行差異核銷的車輛有二個來源:一是當月有返利到賬并且已經銷售開票的車輛;二是之前月份有返利到賬本月銷售開票的車輛。系統自動獲取這些車輛信息和涉及到的返利項目,自動按照車輛和返利項目獲取系統月末預估(含之前差異核銷)累計數和返利到賬累計數,自動計算返利核銷差異數據。

自動生成會計分錄數據:

注意:這里主營業務成本科目出現當期返利和非當期返利明細。說明如下:系統廠家返利會計分錄處理分三個階段。1) 該車銷售開票前的月份,所有實時返利預估,均進入庫存商品科目,視同對該車輛采購價格的調整項。這個階段,實時預估返利跟主營業務成本沒有關系。2) 該車銷售開票月份,要確定該車的收入,同時要確認截止該月,該車的成本,所以當月的所有實時預估返利加上之前的所有實時預估返利,全部從庫存商品科目結轉到主營業務成本-當期返利科目,結轉后,該車在庫存商品科目結平。同時,月末做月末預估返利登記,月末預估返利數據直接進入主營業務成本-當期返利,同時將之前進入主營業務成本的實時預估返利全部沖銷。3) 該車銷售開票月份之后,該車的各種返利預估及返利差異核銷,不再進入庫存商品科目,直接進入主營業務成本-非當期返利科目,就是直接進入當期損益。取名非當期返利,是跟當月銷售開票車輛產生的主營業務收入進行匹配而言,這種返利產生的成本,并不屬于當期這些銷售開票車輛對應的成本,而是對之前銷售開票車輛成本的一個修正。

(三) 返利數據查詢

1. 實時預估返利查詢表:查詢當月所有銷售開票車輛的實時預估返利數據。

點擊底盤號可以聯查該車輛實時預估返利、月末預估返利(含差異核銷)和返利到賬三個維度的明細數據。2. 月末預估返利查詢表:查詢當月所有銷售開票車輛的月末預估返利數據(含返利差異核銷數據,返利到賬數據)。

點擊底盤號可以聯查該車輛實時預估返利、月末預估返利(含差異核銷)和返利到賬三個維度的明細數據。3. 單車返利明細查詢表:查詢某臺車輛實時預估返利、月末預估返利(含差異核銷)和返利到賬三個維度的明細數據。

從這里也可以分析實時預估返利和月末預估返利的差異情況,分析尚未收到返利的金額情況。

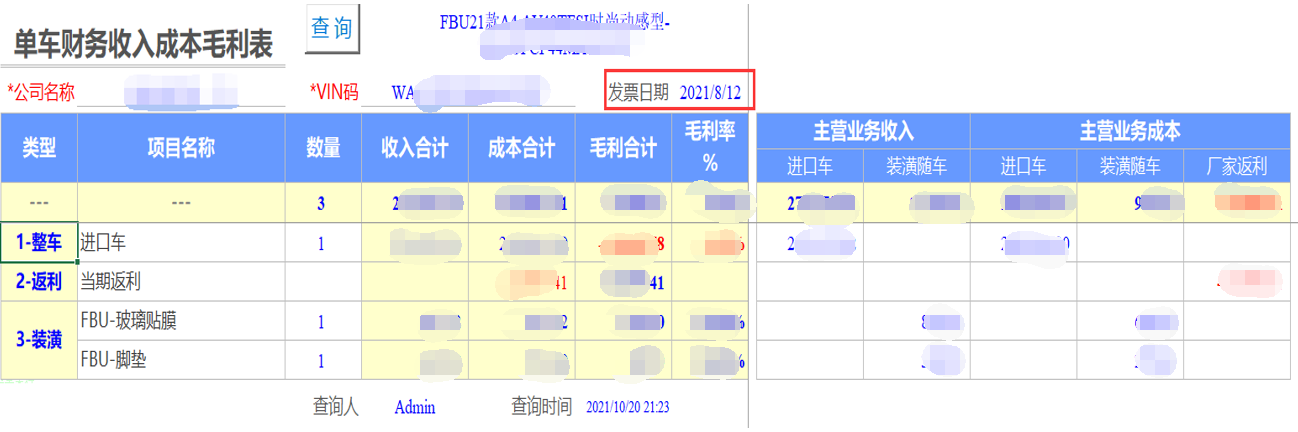

勤哲Excel服務器軟件業財一體財務數據

勤哲Excel服務器軟件業財一體架構,業務發生時,后臺按單同步自動生成會計分錄,業務數據與財務數據同步產生,絕對一致。實時,在線。 校對平衡的會計分錄,是垃圾數據的最有效過濾器。 經過過濾,業務數據就被加工升級為財務數據了! 在系統里面,財務總賬、明細賬和相關報表,都直接取數于系統中的會計分錄。

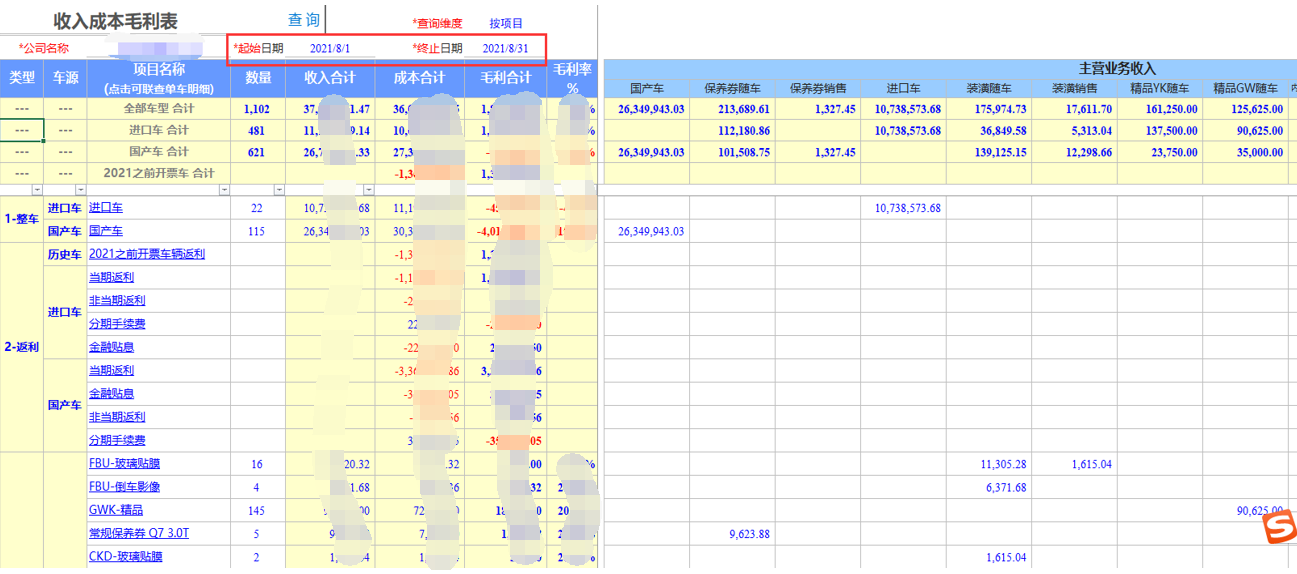

1.任意時間段按項目的財務口徑毛利查詢表。

這上面的項目、主營業務收入和主營業務成本的數據,都是直接來源于系統中的會計分錄。

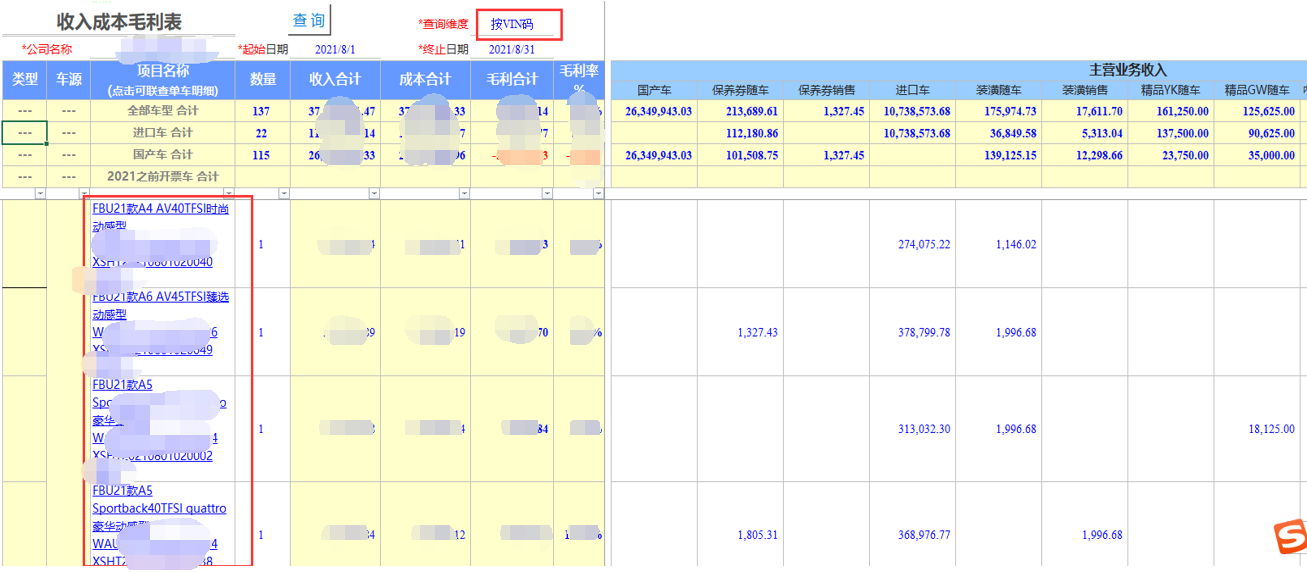

2.任意時間段按車架號的財務口徑毛利查詢表。

這上面每臺車的收入成本和毛利數據,都是直接來源于系統中的會計分錄。

3.單車財務毛利查詢表。

上面這臺單車的項目、收入、成本數據,也均是來源于系統中的會計分錄。

勤哲Excel服務器軟件軟件里會計分錄生成

(一)系統生成會計分錄的業務環節和單據。

1)叩車環節。 廠家新車發貨單,新車采購入庫單。

2)客戶交款環節。 客戶交款登記(含二手車置換),貸款到賬登記,客戶退款登記,客戶誠意金收支,客戶誠意金轉購車款。

3)廠家返利環節。 實時預估返利,在業務發生時已經自動處理并生成會計分錄。 這里主要是指,月末預估返利、返利到賬、返利實際到賬差異處理和藍字發票返利業務。

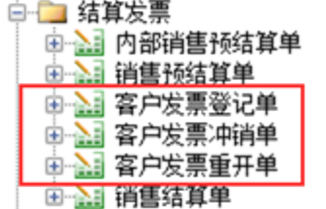

4)客戶購車發票環節。 客戶發票登記單,客戶發票沖銷單,客戶發票重開單。

這里是一臺車銷售結案的標志,這臺車所有相關聯的業務,都集中在這里生成會計分錄。包括以下部分:(1)收入掛賬。客戶購買這臺車的總消費金額,就是發票上的含稅金額。 也是銷售合同上整車銷售價、增值產品表觀收入和服務產品表觀收入的總和。 銷項稅額就是發票上的稅金。總的收入金額,就是發票上的不含稅金額。 整車和衍生項目的拆分。 對于收入,系統會自動在整車、增值產品和服務產品之間進行拆分。 拆分的方法,是先按照增值產品和服務產品的不含稅成本金額乘以1.25作為收入,然后,用總的收入,減去拆分出來的所有增值產品和服務產品收入的差額,作為整車的收入。 所以,會計分錄上的整車收入、增值產品收入和服務產品收入,與發票,與銷售合同上的每項數據,不是一一對應的關系。 但是,總金額是一致的。(2)暫估入庫。增值產品和服務產品都是沒有庫存的,根據客戶消費現進現出,所以這里要先做暫估入庫。 暫估入庫的不含稅成本、進項稅和預付賬款數據,都是從銷售合同上直接獲取。 而銷售合同上增值產品、服務產品的不含稅成本、進項稅和預付賬款數據,又是從基礎數據增值產品項目、服務產品項目上獲取的。 如下圖示:

具體獲取方式: 銷售顧問填報銷售合同時,系統根據選擇的增值產品和服務產品,從合同當月的基礎數據那里獲取,填列在合同上。 基礎數據發生變化時,包括月中的變化和新月份的變化,專職人員需要對系統中尚未開票的合同以及當月開票的合同,所對應的增值產品和服務產品的數據進行更新處理。處理方式如下圖:

打開基礎數據表,點擊上面更新增值產品合同按鈕或者更新服務產品合同按鈕即可。 特別注意:如果更新時有當月已經開票的情況,因為開票這里的會計分錄已經生成,所以更新數據完成后,還需要同步更新發票的會計分錄。 操作方式:找到該發票,點鼠標右鍵,解鎖,點鼠標右鍵,點重存按鈕。 也可以直接,點修改,然后直接點保存。(3)成本結轉。增值產品和服務產品的成本結轉,就是對應上面剛剛暫估入庫的庫存商品科目,將庫存商品金額轉入主營業務成本金額,庫存商品同進同出,平。(4)整車成本結轉。整車成本是獲取的整車采購不含稅金額數據。整車有在途和入庫二個狀態,系統在這里會自動檢測,必須是已入庫車輛才能通過。(5)本單返利處理。本單返利,目前主要是指大用戶返利。系統會自動預估大用戶返利,然后馬上對該筆返利進行單獨結轉,結平。(6)之前實時預估返利處理。是指該臺整車在之前的所有實時預估返利,在這里進行結轉,從庫存商品結轉到主營業務成本,結平。(7)轉固處理。如果是試駕車和周轉車,做結轉固定資產處理。銷售訂單類型必須是“內部車輛銷售訂單”。發票的不含稅金額為固定資產值,銷項稅金為進項稅金,含稅金額為貸方客戶的應收賬款金額,只是這里的客戶就是公司自己。(8)完整的會計分錄。如下圖示:

綜上所述,發票會計分錄的主要數據,均來源于銷售合同。 至于客戶交款數據,在這里跟會計分錄沒有直接關系,只是作為輔助數據,來查看客戶的交款情況,是否還有欠款。

盡管

汽車業的信息化,走在各行各業前列,但總體來說,仍處在低水平階段。如信息化在企業中的戰略定位不清晰,企業運行效率不高等。勤哲Excel服務器軟件的出現和運行,將極大幫助企業實際生產生活,助力企業實際競爭力的提升。

免責聲明:市場有風險,選擇需謹慎!此文僅供參考,不作買賣依據。

請您聯系QQ(992 5835),本網站將在收到信息核實后24小時內刪除相關內容。

- 勤哲Excel服務器無代碼實現經銷商管理系統(2022-10-26)

- 用心悟所感所想,用行做青年領航(2022-10-26)

- 河北銀行推出“科冀貸”深耕科創企業金融服務(2022-10-26)

- 致敬“城市美容師”——松崗琥珀暖心慰問環衛工人(2022-10-26)

- 恐龍生活榮獲“2022年度十大類紡織創新產品”稱號(2022-10-26)

- 勤哲Excel服務器無代碼實現經銷商管理系統(2022-10-26)

- 天天熱點!下一個流量城市,可能是它(2022-10-26)

- 用心悟所感所想,用行做青年領航(2022-10-26)

- 【世界時快訊】湖南衡陽:粉黛花開浪漫滿園(2022-10-26)

- 全球聚焦:浙江長興:秋葉作時裝 創意T臺秀(2022-10-26)

- 江蘇海安:傳統體育游戲助力“雙減”(2022-10-26)

- 我采摘 我快樂(2022-10-26)

- 教育部、公安部、市場監管總局聯合部署開展藝考培訓機構專項治理行動(2022-10-26)

- 世界今日訊!海南將于10月27日發放5300萬元旅游消費券(2022-10-26)

- 富士康辟謠:鄭州園區2萬人確診嚴重不實(2022-10-26)

- 福州暫停一切聚集性活動 密閉場所、公共文化活動場所等暫停開放(2022-10-26)

- 世界快看:天津:實施普通高中新課程新教材,推廣學科特色課程基地建設經驗(2022-10-26)

- 每日聚焦:河北省教育廳研究部署全省教育系統學習宣傳貫徹黨的二十大精神具體舉措(2022-10-26)

- 河北銀行推出“科冀貸”深耕科創企業金融服務(2022-10-26)

- 致敬“城市美容師”——松崗琥珀暖心慰問環衛工人(2022-10-26)

- 禍不單行!臉書母公司Meta違反競爭法被罰1863萬美元(2022-10-26)

- 環球視點!高管表示,iPhone充電接口將遵守歐盟新規(2022-10-26)

- 世界觀察:日媒:日本神戶大學制成對所有新冠變異毒株有效的抗體(2022-10-26)

- 從質疑極氪009宣傳圖造假,到最終刪除微博,李想與吉利副總的“高能”互動都在這了(2022-10-26)

- 恐龍生活榮獲“2022年度十大類紡織創新產品”稱號(2022-10-26)

- 中順潔柔太陽紙巾 :0敏凈護軟抽,使用更安心(2022-10-26)

- 燕園人合教育集團與學分在線戰略合作,為中高職院校賦能(2022-10-26)

- 簡訊:中煤協張宏:推動“雙碳”戰略不是簡單地控制煤炭開發利用(2022-10-26)

- 北京經濟技術開發區線上校園招聘會開始啦!(2022-10-26)

- 眾志成城共同抗“疫” 美思康宸集團為惠州抗疫工作者捐贈愛心物資(2022-10-26)

- 焦點觀察:韋伯拍下星系碰撞新圖像,揭示出恒星形成畫面(2022-10-26)

- 走進新零售,走進WITOPONE(2022-10-26)

- 世界今頭條!白內障尚無藥物可根治 本周六有眼科講座義診 還可領取紀念品(2022-10-26)

- 當前消息!小區有了“大件垃圾投放日” 給居民提供生活便捷(2022-10-26)

- 吳江開展秸稈禁燒巡檢 “秸”盡全力護藍天(2022-10-26)

熱點排行

本站違法和不良信息舉報 聯系郵箱: 5855973@qq.com

關于我們| 客服中心| 廣告服務| 建站服務| 聯系我們

中國焦點日報網 版權所有 滬ICP備2022005074號-20,未經授權,請勿轉載或建立鏡像,違者依法必究。